![黑料吃瓜不打烊_今日吃瓜,每天必吃,每天更新_吃瓜暗黑爆料在线观看免费高清_最新网红黑料在线观看网站_爆料社[心]com](https://lsz9.com/zb_users/upload/2025/04/202504141744630857820315.png)

依据《个体工商户建账管理暂行办法》,《个体工商户税收定期定额征收管理办法》规定,经审核,你户(单位)已不符合个体工商户税收定期定额管理条件,现决定自2025年1月1日起终止你户(单位)的定期定额征收方式。终止定期定额后,你户(单位)征收方式转为查账征收。请你户(单位)严格按照有关规定,及时、足额申报缴纳相关税款。

现依据《中华人民共和国税收征收管理法实施细则》第一百零六条之规定,向你单位公告送达。自公告之日起满30日,即视为送达。

不仅吉林要求个体工商户不再采用定期定额征收,青岛也在一夜间将5252户核定征收的个体户转为查账征收!

国家税务总局青岛市黄岛区税务局 《终止定期定额征收方式税务事项通知书》送达公告 青岛***食品销售有限公司等5252户纳税人(纳税人识别号:923***ABMPN7F3Q等):

因同一送达事项的受送达人众多,根据《中华人民共和国税收征收管理法实施细则》第一百零六条的规定,现将《国家税务总局青岛市黄岛区税务局终止定期定额征收方式税务事项通知书》公告送达。

自本公告发布之日起满30日,即视为送达。如有异议,请自本公告发布之日起三十日内与主管税务机关联系。

通知内容:自2025年1月1日起终止你户(单位)的定期定额征收方式。终止定期定额后,你户(单位)征收方式转为查账征收。请你户(单位)严格按照有关规定,及时、足额申报缴纳相关税款。

除此之外,目前为止,全国各地核定征收的政策都在收紧,像上海、浙江 贵州、福建、湖北等地,已经在逐渐取消核定征收政策。所以个体户严查开始!十大涉税风险,赶紧自查!根据三哥往下看!

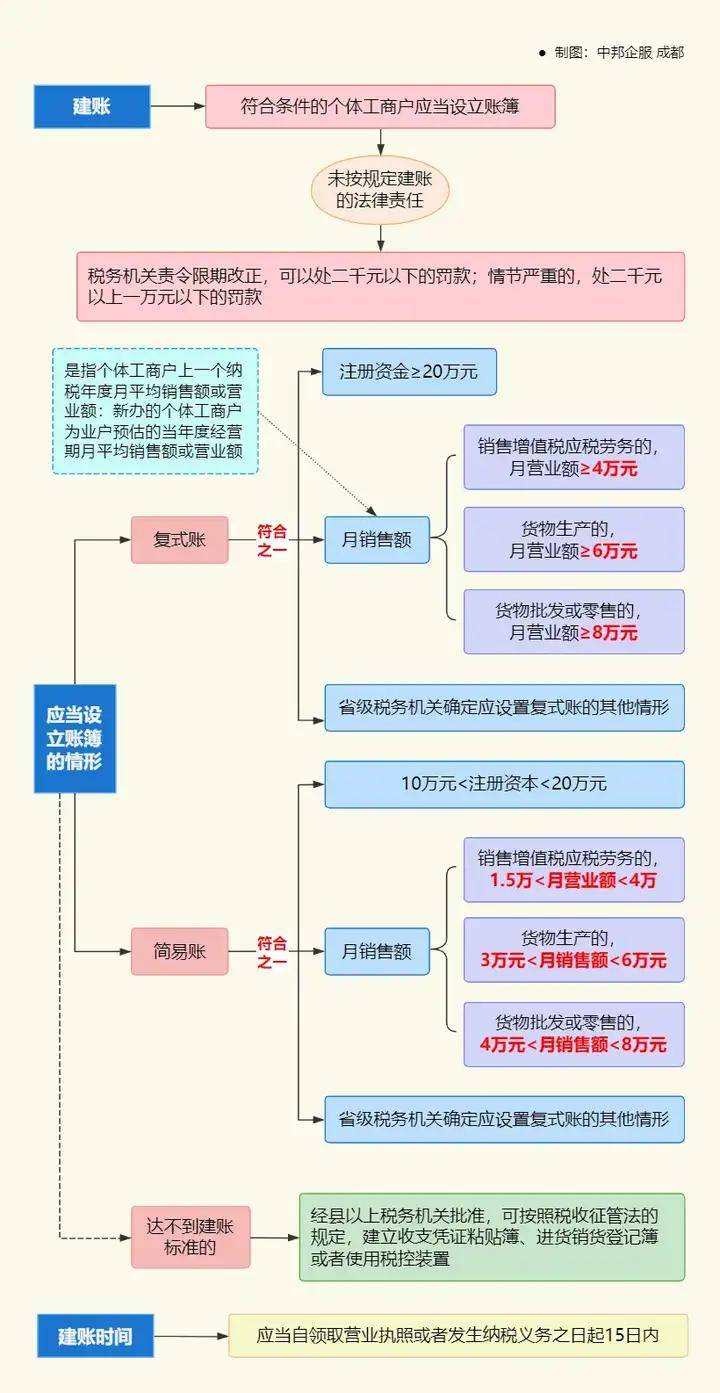

根据《个体户建账管理暂行办法》规定,个体户也得建立账本,而且和公司建立的账本一样。如果实在达不到建账标准的个体户,也得经过税务机关批准,建立收支凭证粘贴薄、进销货登记簿。

个体户有条件的还是应该建账,一则是内部的管理更规范,二则一旦被稽查到才能有凭证可以依赖,最起码也应该建立收支凭证黏贴簿、进货销货登记簿等。

个体户真的是需要记账的。只是由于数量庞大,业务规模比较小,相对税务局对于个体户的税收监管还是较为宽松的。

个体户交的税费有增值税、附加税以及个税。如果相关业务涉及到其他税种,也要缴纳房产税、印花税等。

《个体工商户条例》第二十二条中有言:“个体工商户登记事项变更,未办理变更登记的。由登记机关责令改正,处1500元以下的罚款;情节严重则吊销营业执照。”

2.小规模季度免税销售额30万,只有在纳税人开具普票时享受,开具专票的不得享受!此优惠3%征收率的可以享受。

3.增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对个体工商户可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。个体工商户已依法享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育附加其他优惠政策的,可叠加享受此项优惠政策。

财产所有权人将财产赠与政府、学校、社会福利机构、慈善组织书立的产权转移书据;个人与电子商务经营者订立的电子订单。

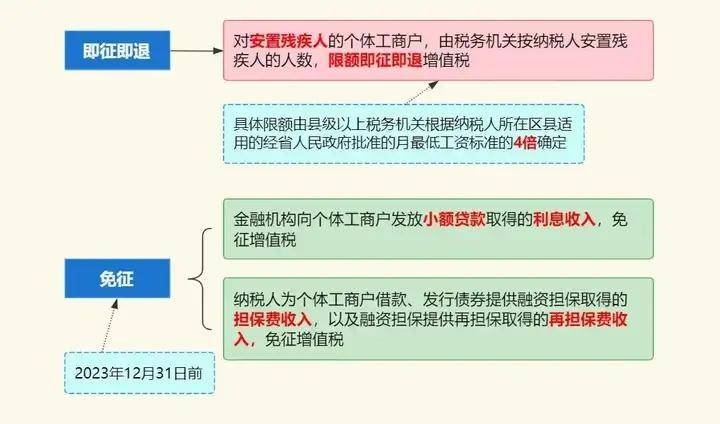

依据《国家税务总局关于增值税发票管理等有关事项的公告》,增值税小规模纳税人(其他个人除外)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开增值税专用发票。另外还有以下五项常见优惠政策!

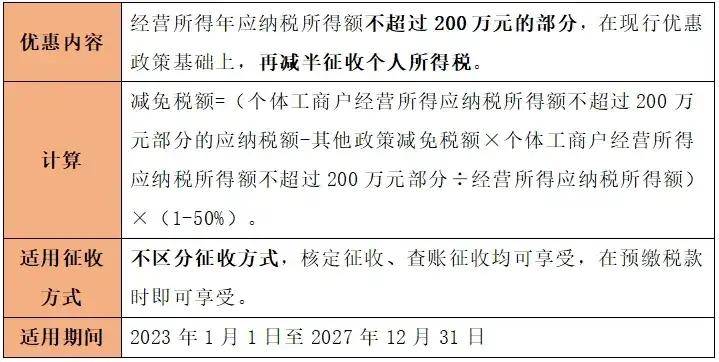

2023年1月1日至2027年12月31日,脱贫人口(含防止返贫监测对象,下同)、持《就业创业证》(注明“自主创业税收政策”或“毕业年度内自主创业税收政策”)或《就业失业登记证》(注明“自主创业税收政策”)的人员,从事个体经营的,自办理个体工商户登记当月起,在3年(36个月)内按每户每年20000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。限额标准最高可上浮20%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准。

《财政部 税务总局 人力资源社会保障部 农业农村部关于进一步支持重点群体创业就业有关税收政策的公告》(财政部 税务总局 人力资源社会保障部 农业农村部公告2023年第15号)

2023年1月1日至2027年12月31日,自主就业退役士兵从事个体经营的,自办理个体工商户登记当月起,在3年(36个月)内按每户每年20000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。限额标准最高可上浮20%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准。

《财政部 税务总局 退役军人事务部关于进一步扶持自主就业退役士兵创业就业有关税收政策的公告》(财政部 税务总局 退役军人事务部公告2023年第14号)

从事个体经营的军队,经主管税务机关批准,自领取税务登记证之日起,3年内免征个人所得税。

《财政部 国家税务总局关于自主择业的军队有关税收政策问题的通知》(财税〔2003〕26号)第一条

2004年1月1日起,对个人或个体户从事种植业、养殖业、饲养业、捕捞业,其取得的“四业”所得暂不征收个人所得税。

《财政部 国家税务总局关于农村税费改革试点地区有关个人所得税问题的通知》(财税〔2004〕30号)第一条返回搜狐,查看更多